A tributação das instituições de ensino (IES) sem fins lucrativos sempre foi recheada de controvérsias. A Constituição prevê um tratamento diferenciado para essas entidades, mas a proteção muda conforme o tributo e, em cada uma dessas camadas, há disputas entre o Fisco e o setor educacional. O resultado é paradoxal: um regime pensado para incentivar a educação, mas em que a insegurança jurídica acaba atrapalhando o próprio desenvolvimento da atividade.

Com a reforma tributária (EC 132/2023 e LC 214/2025), boa parte dessas controvérsias é resolvida, mas, ao mesmo tempo, surgem novos pontos de atenção. Este texto resume, de forma objetiva, as principais discussões e mostra como a tributação das instituições de ensino funciona hoje e como fica com a reforma.

Por que a tributação das instituições de ensino sempre gerou controvérsia

A raiz do problema está na forma como a tributação das instituições de ensino foi estruturada: a proteção não vem de uma regra só, são várias, cada uma com sua lógica. As principais discussões são as seguintes:

Imunidade ou isenção?

A desoneração de uma IES pode vir de três formas distintas:

- Imunidade dos impostos (Constituição, art. 150, VI, “c”): a instituição não paga IRPJ, ISS, IPTU nem ITBI. Vale para qualquer instituição de ensino sem fins lucrativos, desde que cumpridos os requisitos do art. 14 do CTN (não distribuir seu patrimônio ou rendas, aplicar integralmente os recursos no país e manter escrituração regular);

- Imunidade das contribuições (Constituição, art. 195, §7º): afasta PIS, COFINS e CSLL, mas só para as entidades consideradas beneficentes, ou seja, aquelas que detêm o certificado CEBAS;

- Isenção por lei (Lei 9.532/97 e MP 2.158-35/2001): para aquelas que não detêm o CEBAS e, por isso, não fazem jus à imunidade das contribuições. A lei então as isenta da CSLL e da COFINS (sobre mensalidades e demais atividades próprias) e troca o PIS, que em regra incide sobre a receita, por 1% sobre a folha de salários.

Exemplo: duas faculdades sem fins lucrativos. A que tem CEBAS é imune às contribuições; a que não tem CEBAS não é imune, mas é isenta por lei, pagando apenas o PIS de 1% sobre a folha.

Embora a isenção possa ter efeito prático semelhante ao da imunidade, por ser um benefício legal, pode ser alterada de forma mais simples, ao contrário da imunidade, que está na Constituição e que, para ser alterada, depende de emenda constitucional. Ou seja, parte da atual proteção das instituições de ensino é mais frágil do que aparenta.

O que conta como “atividade própria”?

Durante anos a Receita sustentou que a isenção da COFINS só valia para receitas sem contrapartida (doações, por exemplo), sujeitando as mensalidades à tributação. O STJ encerrou a discussão (Tema 624), definindo que a mensalidade é atividade própria e está isenta.

Exemplo: a mensalidade do aluno está protegida. Já a renda de um estacionamento aberto ao público ou o aluguel de um salão para eventos de terceiros pode ser tributada, porque foge da atividade-fim da entidade.

Quais requisitos podem ser exigidos? A reserva de lei complementar

Uma discussão adicional diz respeito a qual norma pode fixar as condições da desoneração, ou seja, o que define, na prática, o que o Fisco pode ou não exigir da entidade para que faça jus ao benefício. O STF pacificou o tema ao julgar o RE 566.622 (Tema 32): os requisitos que definem o próprio direito à imunidade, sobretudo as contrapartidas exigidas da entidade, são matéria reservada à lei complementar (art. 146, II, da Constituição). À lei ordinária cabe apenas disciplinar aspectos procedimentais, como certificação, fiscalização e controle administrativo. A lei complementar de referência, nesse ponto, é o art. 14 do CTN.

Na prática, esse entendimento afastou uma série de exigências instituídas por lei ordinária ou por atos da Receita, razão pela qual a própria exigência do CEBAS foi incluída em lei complementar (a LC 187/2021).

A tributação das receitas financeiras

As instituições de ensino costumam manter reservas que geram rendimentos em aplicações financeiras. Esses ganhos são alcançados pela desoneração? A resposta, mais uma vez, depende de a entidade ser imune ou isenta:

- Entidade imune: o STF, na ADI 1.802, declarou inconstitucional o dispositivo da Lei 9.532/97 que excluía esses rendimentos da imunidade, firmando que os ganhos de aplicações financeiras são renda alcançada pela imunidade. Não há tributação.

- Entidade isenta: o art. 15, §2º da mesma Lei 9.532/97 exclui expressamente os rendimentos de aplicações da isenção, dispositivo que não foi atingido pela ADI 1.802. Por isso, permanecem tributados pelo IRPJ.

O contraste ilustra o problema: uma mesma aplicação financeira recebe tratamento distinto conforme a natureza da proteção de que a entidade desfruta.

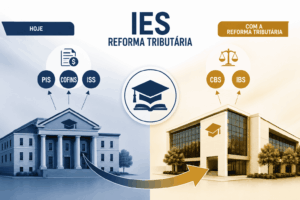

Como fica a tributação das instituições de ensino com a reforma tributária (CBS e IBS)

No campo do consumo, a reforma modifica a tributação das instituições de ensino: PIS e COFINS (passa a incidir a CBS, a partir de 2027) e o ISS (passa a incidir o IBS, na transição de 2029 a 2033). Para as IES sem fins lucrativos, a mudança é positiva: a LC 214/2025 (art. 9º, III) garante imunidade de CBS e IBS sobre os serviços prestados, exigindo apenas o atendimento ao art. 14 do CTN e, em princípio, dispensando o CEBAS. Aquela miríade de regras distintas (imunidade para uns, isenção para outros) dá lugar a uma regra única, reduzindo bastante a insegurança.

Mas é necessária uma compreensão precisa sobre a extensão dessa imunidade: ela protege o que a instituição recebe, não o que ela compra (art. 9º, §4º). Ao adquirir bens e serviços, a instituição paga CBS e IBS embutidos no preço, sem direito ao crédito desses valores. É o que se chama de resíduo tributário: o imposto não recuperado incorpora-se ao custo da instituição e tende a ser repassado, ao menos em parte, ao valor final do serviço. Esse é o principal ponto de atenção na tributação das instituições de ensino sob o novo modelo.

Exemplo: a faculdade compra 200 computadores e contrata uma empresa de limpeza. Nos dois casos haverá CBS/IBS no preço. Uma empresa comum recuperaria esse valor como crédito; a instituição imune, não. Esses tributos, portanto, viram custo e, na prática, reduzem o alcance da imunidade.

Tabela comparativa: tributação das instituições de ensino hoje x reforma

| Tributo | Como é hoje | Com a reforma |

| IRPJ | Imune (art. 150, VI, “c”, CF) | Sem alteração |

| CSLL | Imune se beneficente (CEBAS); caso contrário, isenta (Lei 9.532/97) | Sem alteração |

| ISS | Imune sobre serviços ligados às finalidades essenciais (art. 150, VI, “c”) | Extinto (transição até 2033) |

| PIS | 1% sobre a folha de salários (entidade não beneficente) | Extinto a partir de 2027 |

| COFINS | Isenta sobre as atividades próprias (inclui mensalidades) | Extinto a partir de 2027 |

| CBS e IBS (novos) | Não existiam | Imunes sobre os serviços prestados (art. 9º, III, LC 214/2025): basta atender o art. 14 do CTN, não sendo exigido o CEBAS.

A imunidade não alcança as compras da entidade (§4º). |

| Receitas financeiras | Tributáveis (IRPJ) se a entidade for isenta; protegidas se imune (ADI 1.802) | Sem alteração no IRPJ; fora da base da CBS/IBS, salvo regime específico |

Conclusão

Com a reforma, a tributação das instituições de ensino sem fins lucrativos ganha segurança jurídica. O modelo atual é fragmentado: imunidade de impostos para todas (art. 150, VI, “c”), imunidade de contribuições apenas para as beneficentes com CEBAS (art. 195, §7º) e um regime de isenção legal para as demais (Lei 9.532/97 e MP 2.158-35/2001). Para os tributos sobre o consumo, essa sobreposição dá lugar a uma única imunidade de CBS e IBS (art. 9º, III, da LC 214/2025), condicionada apenas ao atendimento do art. 14 do CTN e independente do CEBAS. Há um evidente ganho qualitativo: o que antes era, para muitas entidades, um benefício frágil, porque alterável por lei, passa a ser imunidade constitucional, protegida contra mudanças ordinárias.

O avanço, porém, não é completo. A imunidade alcança apenas o que a instituição fornece, não o que ela adquire (art. 9º, §4º): o CBS e o IBS pagos nas compras, sem direito a crédito, convertem-se em custo e reduzem, na prática, o alcance da desoneração. Isso ocorre porque, na aquisição, o contribuinte do imposto é o fornecedor, e não a instituição, que suporta o encargo embutido no preço. Além disso, os tributos sobre renda e patrimônio (IRPJ, CSLL, IPTU e ITBI) seguem regidos pelas regras atuais, pois a reforma trata apenas do consumo.

Forte abraço!