Categoria: PIS/ COFINS

A legislação do PIS e da COFINS, ao dispor sobre a sua base de cálculo, determina expressamente que as “vendas canceladas e os descontos incondicionais concedidos” não integrarão no cômputo do cálculo das contribuições.[1] Apesar da previsão legal, surgiu intenso debate quanto ao enquadramento de certos descontos como de...

A 1ª Seção do Superior Tribunal de Justiça (“STJ”) deu início no dia 23/11/2022 ao julgamento do Tema 1.125 dos Recursos Repetitivos, que trata da possibilidade de exclusão dos valores relativos ao ICMS-ST da base de cálculo do PIS e da COFINS, especificamente no que toca aos contribuintes substituídos no...

A notícia de que o CARF concluiu que os valores recebidos a título de reembolso de despesas são passíveis de inclusão na base de cálculo do PIS e da COFINS tem gerado muitas controvérsias e debates nas últimas semanas. Não estamos diante de um tema simples, e qualquer conclusão pode...

O regime monofásico do PIS e da COFINS tem fundamento constitucional no parágrafo 4º do artigo 149 que dispõe: Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas,...

Uma das mais longas “brigas” do direito tributário envolve a definição do conceito de insumo para fins de creditamento do PIS e da COFINS. Tudo começa com a previsão expressa contida no inciso II, do Artigo 3º das Leis nº 10.637/2002 e 10.833/2003, a seguir reproduzido: Art. 3º...

Na coluna de hoje pretendemos trazer um conteúdo bem prático relacionado ao cálculo dos tributos sobre a venda após a decisão do STF no Tema 69 que fixou a seguinte tese: O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS. Após...

Nas aulas de direito tributário realizadas na faculdade, certamente seu Professor dedicou uma aula para tratar das limitações constitucionais ao poder de tributar, contidas especialmente entre os artigos 150 a 152 da Constituição Federal. Seguramente, no decorrer da aula, seu Professor também comentou sobre os princípios da anterioridade anual...

Em conversas com empresários é corriqueiro sermos questionados sobre qual o regime tributário mais adequado para as empresas. Invariavelmente esclareço que não existe uma fórmula definitiva para essa escolha. O modelo mais adequado irá variar conforme o tipo de negócio, modelo, estrutura de custos, dentre outras variáveis. É bem verdade...

Assuntos:

Prof. Dr. Fabio Silva

Sou consultor, advogado e parecerista, com atuação na fronteira entre Direito e Contabilidade. Atendo empresas, famílias empresárias e investidores em decisões que envolvem Direito Tributário, planejamento patrimonial e governança. Combino prática profissional, pesquisa acadêmica e docência, e acredito que as melhores soluções vêm do encontro entre essas três frentes.

Por aqui você encontra meus serviços, cursos, publicações e o blog onde comento o que está acontecendo no mundo do Direito e da Contabilidade. Fique à vontade para explorar!

Para me conhecer melhor:

Publicações

onde reúno minhas publicações acadêmicas e técnicas. Pesquisas, livros e artigos dedicados aos temas que orientam minha prática profissional…

Na mídia

com minhas participações na imprensa, em podcasts e em entrevistas reunidas. Comentários e análises sobre os temas que acompanho…

Serviços

de assessoria altamente especializada para empresas, famílias empresárias e investidores que demandam soluções técnicas, seguras e estruturadas.

Cursos e palestras

preparadas sob medida e com foco em questões práticas, atendendo as necessidades específicas dos profissionais da área jurídica e contábil...

Últimos posts

A pergunta “holding pode ser Simples Nacional?” voltou ao centro do debate tributário em 2026 em razão de mudanças recente na legislação. Embora o tema holding e simples nacional já tenha sido tratado aqui no blog, vale a pena retomarmos a discussão considerando o contexto legislativo atual. A Lei nº...

Reuni nesta postagem dúvidas da Reforma Tributária que recebi recentemente em cursos que estou ministrando sobre o tema. Todas tratam de situações em que a aplicação da LC 214/2025 (com as alterações da LC 227/2026) não é evidente: créditos no regime monofásico de combustíveis, despesas de uso e consumo empresarial,...

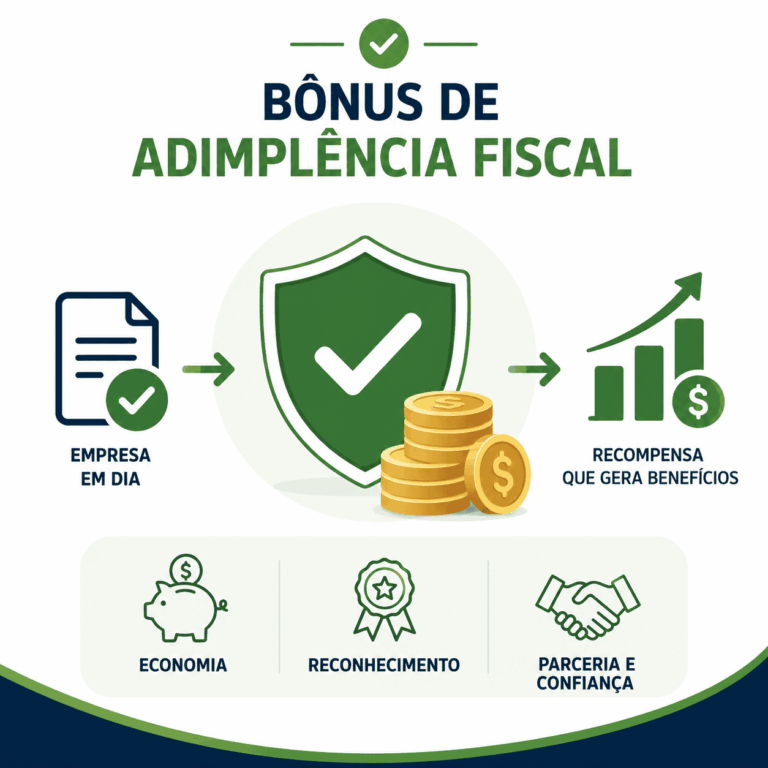

O que é o Bônus de Adimplência Fiscal? A figura não é nova. O art. 38 da Lei nº 10.637/2002 já previa um desconto de 1% sobre a base da CSLL para contribuintes do lucro real ou presumido que tivessem cinco anos-calendário sem nenhuma das cinco hipóteses listadas (lançamento de...